智研瞻产业研究院发布:《中国电生理器械行业市场现状调研及前瞻分析报告》

心脏电生理学干预技术可以帮助医生了解心电传导系统的电生理特征,阐明心律失常的机理,选择合适的临床治疗方案。电心手术通常在腹腔镜中进行,手术器械的配置通常分为两类:设备和耗材,因为不同的测绘方法和临床治疗需求。

电生理器械行业现状

2020年,在中国心脏电生理器械市场,国际行业巨头强生、雅培、美敦力合计占据85%以上市场份额,话语权强,国产替代进程缓慢。随着技术升级,国内本土企业如微创、乐普医疗、美中双和、维心医疗、惠泰医疗、北京先瑞达等本土企业也在加速发展。在产业应用上,国产品与进口品的差距在缩小,家用电子生理器械市场规模稳中有升。

随着2022年12月电生理采集的落地,市场发生了变化。近日,微电生理和汇泰医疗两家上市公司发布年报,销售额分别增长36.99%和46.7%,跨国巨头的堡垒似乎有缓和的迹象。

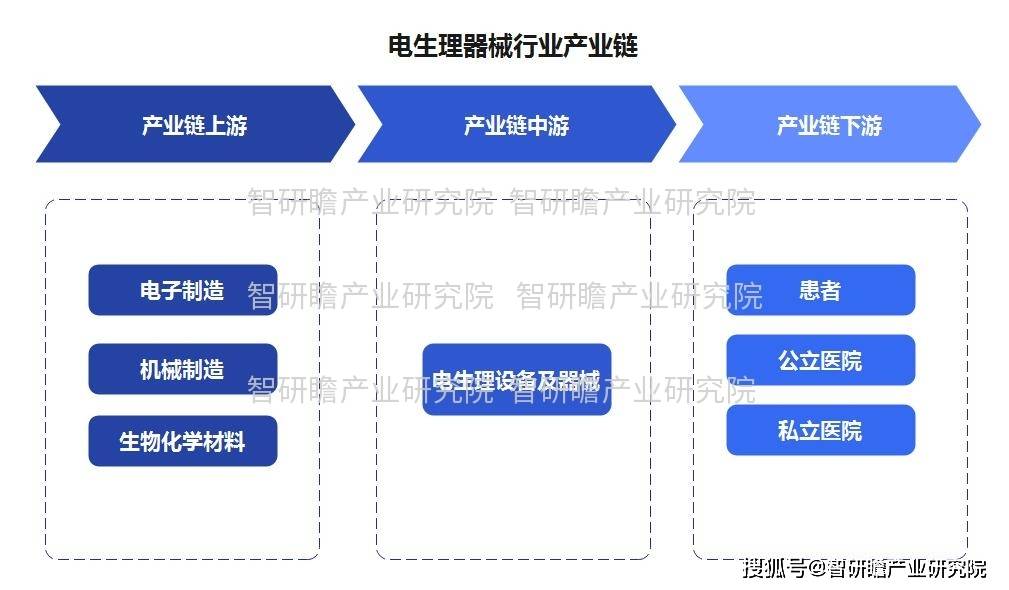

电生理器械行业产业链

目前,我国上游电生理设备行业是医疗器械零部件、医用原料、加工商、第三方服务的供应。中游行业是电生理设备和耗材的制造商和流通连接医疗器械的分销商;下游区域是医疗器械的应用地和最终用户,包括各种医院和患者。

电生理器械行业规模

我国心律失常患者接受导管消融治疗的手术数量从2015年的118,000例增加到2020年的212,000例,年均增长率为12.5%。预计到2024年,电生理手术数量将达到489,000例,复合年增长率为23.3%。

1.17-22市场规模数据图表:

统计数据显示,2017年中国电生理器械行业市场规模24.2亿元,2022年中国电生理器械行业市场规模114.9亿元。2017-2022年中国电生理器械行业市场规模如下:

图表:2017-2022年中国电生理器械行业市场规模

数据来源:智研瞻产业研究院

2. 23-29市场规模数据

预测,2029年中国电生理器械行业市场规模398.2亿元。2023-2029年中国电生理器械行业市场规模预测如下:

图表:2023-2029年中国电生理器械行业市场规模预测

数据来源:智研瞻产业研究院

电生理器械行业相关政策

近年来,国务院等主管部门出台了一系列行业指引,优化医疗器械发展环境,推动国内具有自主知识产权的医疗器械发展创新,促进我国电生理设备产业发展。2021年,工信部印发医疗器械产业发展规划《十四五规划》,重点围绕2025年提出的诊断检测设备、生命支持设备监测、主动种植体介入设备等7个重点领域提出。2035年医疗器械行业发展的总体目标和多年愿景。

目前,国内企业与外资企业差距较大,主要体现在以下三个方面:

1、从产品注册来看,外资企业心脏电生理产品注册数量除射频消融导管外,远高于国内产品,尤其是技术难度较高的电生理设备,如三维消融导管,仍以进口产品为主;

2、从技术角度看,国内企业较晚涉足电生理领域,整体水平落后于强生、美敦力、雅培等国外企业。在目前已上市的三维电生理器件中,技术水平与国产和进口器件相差近一代。电生理器件包括医学,材料科学,生物,机械制造,物理化学等交叉领域的高技术壁垒,要实现技术突破,要大力加大研发投入和多学科人才储备。

3、从市场培育来看,国外品牌经过多年市场的培育和临床医生的培养,已经在一定程度上培养了临床大夫的习惯。而医生和病人在选择的时候,通常都会更加倾向于进口品牌。

目前,进口企业在心脏电生理领域的地位不易动摇,国内在电生理领域的替代依然困难重重,未来可能需要几年甚至十几年才能达到。

电生理器械行业发展前瞻

现阶段,受我国市场需求的刺激,电生理学的市场潜力将不断显现。面对强大的竞争对手,国内企业需要有足够的研发实力和技术优势,搭建独特的竞争技术平台,开发出能够大大降低电生理手术难度和耗材成本的产品,才能在未来的竞争中脱颖而出。

免责声明

本文来源为其他媒体的内容转载,转载仅作观点分享,版权归原作者所有,如有侵犯版权,请及时联系我们